回顾最近十数个交易日,港股走势转趋反复,恒生指数冲上22000点心理关口水平之后,由于短期内累积一定的升幅,因此有回吐压力,顺势出现技术调整,因此大市一度回落跌穿20000点心理关口。虽然较早前升势急劲,亦只是去年因外资对冲基金等锐意造淡的倒影,乾跌之后出现挟淡仓的升势。

因此预测在技术调整过后,港股可再展升浪,逐步收复由几近30000点水平开始,因锐意造淡而形成的漫长跌势所造成的深度跌幅。

宏观港股市况,纵使恒生指数攀上22000点水平,传统经济板块的股份,预期市盈率仍极度偏低,尤其代表经济主流的板块如银行以致房地产股份及个别周期类股份等,普遍在5至6倍左右,全面反映股价偏低,亦成为过去近三十年的投资文化。

预期资金流向出现明显的变化,如外资等美资的对冲基金、动量基金活跃程度变迁,惯性锐意造淡的力量减退,预期市场可接受的预期市盈率可提高,单以此推断,港股理应出现一个长线上升轨道。其中最近有迹象资金流向个别周期类股份,启动强于大市的反弹升势。

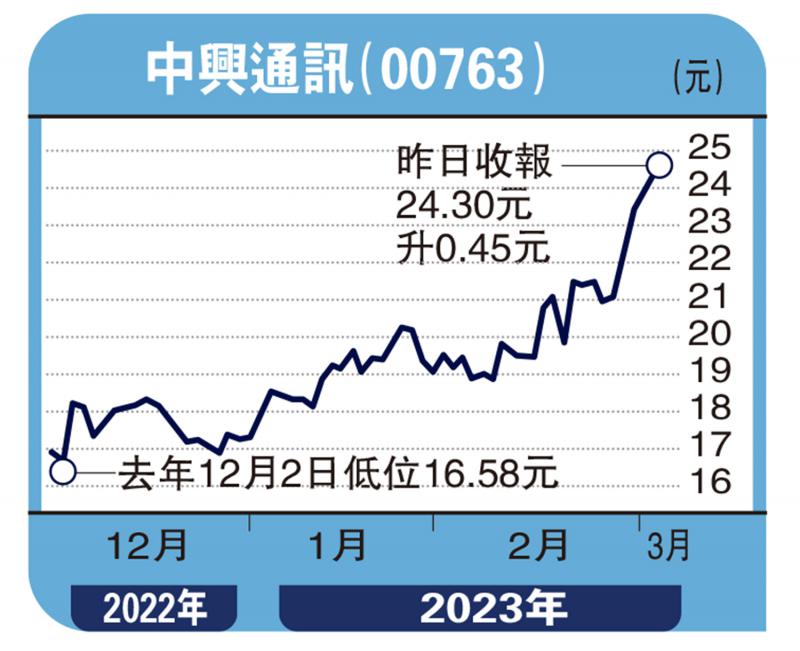

从技术走势分析,中兴通讯(00763)的股价走势漂亮,强于大市,回顾此股由去年第四季谷底的13.26元寻底,及至日前直奔25元之势,而且交投增、动力强,料本轮中期升浪的高点,会在年多前高位的31.4元以上水平出现。至于此股的10天及50天移动平均线,分别在21.6元及19.2元,是下线支持的参考指标。

基本面来看,中兴通讯的核心业务,是在中国设计、开发、生产、分销及安装多元化电讯设备,由于市场预期此股业务于未来发展迅速,配合国内通讯产业发展,因此预期营业额以及盈利将步入高增长期,成为投资机构追捧的根据。

笔者建议伺机于23.5元水平吸纳该股,第一个上线目标是28元,而下线参考位在22元水平。

(作者为独立股评人)