国联证券发表研究报告指出,以功能沙发内外销作为主营业务的敏华控股(01999),近3年深化内销,在外部环境变化的情况下盈利能力稳定,过往业绩远优于行业水平。估计2020年中国沙发潜在总需求5000万套左右,存量替换将构成市场增长主要动力,消费属性愈发显著,目前中高收入家庭中市占率仅为12%,渗透率有较大提升空间。床垫行业规模近年增速高于沙发,睡眠经济崛起的背景下行业有量价齐升空间。公司积极布局三四线城市,为疫情影响消除后内销业务快速增长创造良好条件。

预计公司2023至2025财年营收分别为193.25、227.58、269.06亿元,淨利润分别为22.17、25.75、29.84亿元,每股盈利分别为0.57、0.66、0.76元,对应PE为14、12、10倍。综合绝对估值法和相对估值法,公司合理估值区间13至14元,首次覆盖给予买入评级。

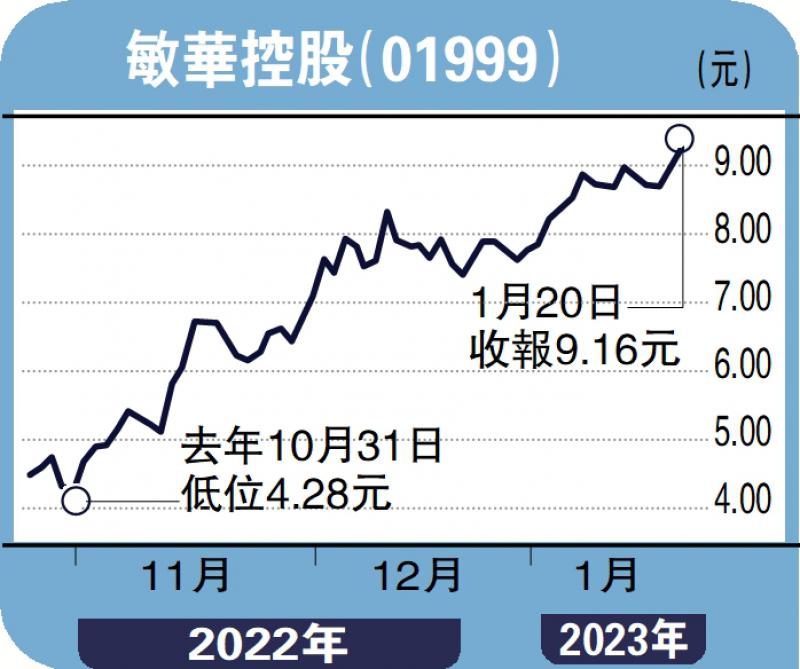

疫后家居消费需求有望回补,公司的产品和品牌在行业内拥有较高的知名度,经销商经营压力亦随着管道深度调整恢复正常,公司较优的内销基本面有望在股价中体现。